Pensjon og arv

I innskuddspensjon kan barn og ektefelle/samboere arve kapitalen som er spart når du dør. Men hvordan er dette i andre pensjonsordninger?

IKKE ALL PENSJON GÅR I ARV - Innskuddspensjon går i arv. Det gjør ikke AFP.

Foto: Cynthia Magana, UnsplashDu vil få utbetalt alderspensjon fra flere steder:

- folketrygden (NAV)

- avtalefestet pensjon, AFP (privat eller offentlig)

- arbeidsforhold: offentlig tjenestepensjon, innskuddspensjon, hybridpensjon, ytelsespensjon

- privat sparing (IPA, IPS m.m.)

Det er forskjellige regler for om dine etterlatte kan arve noe av den alderspensjonen som du ville fått om du levde i de forskjellige pensjonsordningene. I noen av ordningene vil etterlatte også kunne få etterlattepensjon.

Vi beskriver her regelverket for dem som er født etter 1963. Når det gjelder ytelser til etterlatte fra folketrygden, beskrives et vedtatt regelverk som ennå ikke har trådt i kraft.

Folketrygden

I folketrygden spares det ikke en øremerket kapital til deg, men du får en pensjonsrettighet som opptjenes årlig. Når du dør, vil denne retten ikke overføres til noen andre.

En såkalt dødelighetsgevinst er lagt inn i delingstallet som benyttes for å beregne størrelsen på alderspensjoner. Denne er basert på de oppsparte rettighetene til de som har dødd før de fikk rett til alderspensjon. Dette innebærer at de som overlever, får litt høyere alderspensjon enn de ellers ville fått.

Fredrik Haugen er utdannet samfunnsøkonom og er partner i Actecan AS. Han har erfaring fra forsikringsbransjen og offentlige myndigheter siden 2000. Fredrik har bred erfaring med pensjonsutredninger og -analyser, spesielt knyttet til pensjonsordninger for offentlig ansatte og utredninger for det offentlige.

Foto: Ronja Sagstuen LarsenEtterlatte ektefeller, samboere og barn vil kunne få utbetaling fra folketrygden når noen dør.

Fra (antakeligvis) 2024 vil de overordnete reglene være:

- Dersom ektefellen eller samboeren er under 67 år og ikke er i arbeid, kan denne få en omstillingsstønad på inntil 2,25 G[1] i inntil 3 år (pluss mulighet for 2 år til). Stønaden skal avkortes mot arbeidsinntekt. Målet er å få den etterlatte i arbeid.

- Barn under 20 år skal få 1 G årlig.

Avtalefestet pensjon, AFP (privat eller offentlig)

Ingen arver midler eller pensjonsopptjening knyttet til privat eller offentlig AFP.

Det er ingen etterlatteytelser tilknyttet AFP.

Arbeidsforhold

Offentlig tjenestepensjon

Dine etterlatte arver verken kapital eller pensjonsrettigheter i offentlig tjenestepensjon.

Når du dør, selv om det skjer etter at du ble pensjonist, vil din ektefelle likevel få ni prosent av lønnen du har/hadde, i årlig ektefellepensjon. Tilsvarende gjelder ikke for samboere.

Barn under 20 år vil få 15 prosent av lønn i årlig barnepensjon.

Begge etterlattepensjonene er basert på 30 års opptjening i ordningen. Ved kortere opptjeningstid avkortes de.

Innskuddspensjon

I innskuddspensjon skal pensjonskapitalen tilfalle arvinger ved død, men ikke etter vanlige arveregler. Pensjonskapitalen skal benyttes som følger:[2]

- Det utbetales barnepensjon på opptil 1 G til hvert barn til barnet er 21 år.

- Dersom det ikke er tilstrekkelig kapital til å sikre 1 G til hvert barn til fylte 21 år, kan antall utbetalingsår settes ned slik at årlig utbetaling blir på minst 20 prosent av 1 G.

- Dersom det er kapital igjen etter at det er beregnet barnepensjon til alle barna, eller dersom det ikke finnes barn, går resten av kapitalen til etterlatt ektefelle og/eller samboer.[3] Også fraskilt ektefelle kan ha rett på kapital ut fra ekteskapslovgivningen. Ektefelle-/samboerpensjon skal utbetales i minst ti år. Dersom det finnes fraskilt ektefelle, kan denne ha rett på kapitalen og pensjon før samboeren.[4]

- Dersom avdøde ikke har barn under 21 år eller ektefelle eller samboer, går pensjonskapitalen til dødsboet som et engangsbeløp.

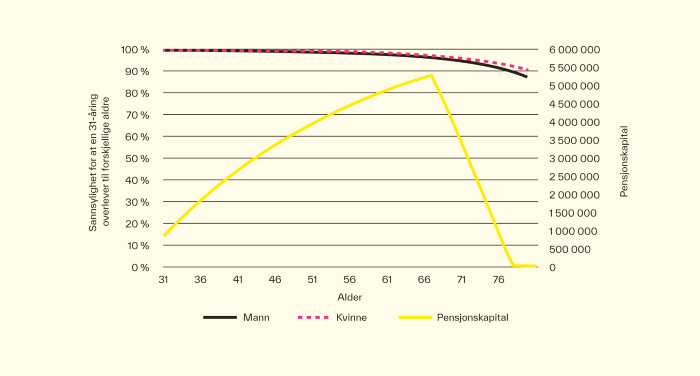

I figur 1 er det vist et eksempel på hvordan pensjonskapitalen i en innskuddsordning typisk vokser frem mot uttak av pensjon, for deretter å avta frem til siste utbetalingstidspunkt. Dør du ung, er det gjerne lite pensjonskapital som går til arvingene. Det samme gjelder når du er på slutten av utbetalingsperioden. Pensjonskapitalen er på sitt største i noen år rundt uttaket av pensjon.

Sissel Rødevand er utdannet aktuar og er partner i Actecan AS. Hun har erfaring fra forsikringsbransjen tilbake til 1988 og har deltatt i en rekke utvalg knyttet til utformingen av pensjonssystemet. Hun har bred erfaring med både utredninger og analyser innenfor pensjon, spesielt innnefor privat tjenestepensjon.

Foto: Ronja Sagstuen LarsenFiguren viser også sannsynligheten for at 30-åringen fortsatt lever ved senere aldre. Dette igjen indikerer at det er liten sannsynlighet for å dø før innskuddspensjonen er ferdig utbetalt, siden sannsynligheten for å leve til 77 år er nesten 90 prosent.

De færreste etterlatte vil ut fra dette få «glede» av arven, men for noen kan det bety mye.

Nettopp fordi arven fra innskuddspensjon kan være noe usikker, har noen pensjonsordninger tilknyttet etterlattepensjoner. Dette er imidlertid frivillig for bedriften. Det er også frivillig hvor stor etterlattepensjonen eventuelt skal være.

Det er vanligere å knytte barnepensjon til innskuddspensjonsordningen enn å knytte etterlattepensjon (ektefelle- eller samboerpensjon) til den.

Figur 1. Eksempel på utvikling av pensjonskapital i innskuddspensjon og sannsynligheten for at 30-åringen fortsatt lever ved senere aldre. Forutsetning: Sannsynligheten for å leve er hentet fra Finanstilsynets dødelighetsforutsetninger K2013.

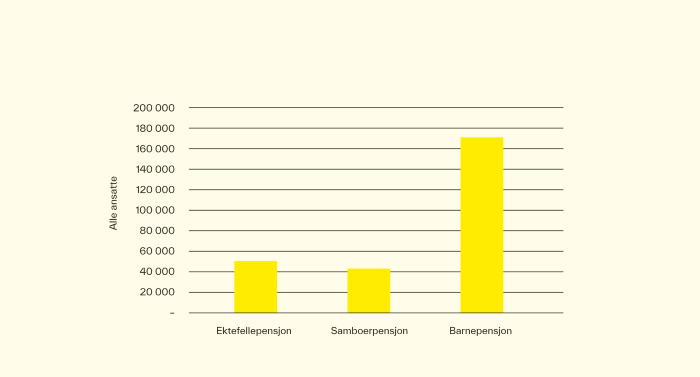

Finans Norge har samlet inn data på hvor mange medlemmer av innskuddsordninger som har tilknyttet risikodekninger, herunder ektefellepensjon, samboerpensjon og barnepensjon, ved utgangen av 2021. Dette er vist i figur 2. Litt over 50 000 har tilknyttet ektefellepensjon, litt over 43 000 har tilknyttet samboerpensjon, og i underkant av 172 000 har tilknyttet barnepensjon. Dette er ikke mange, med tanke på at det på samme tidspunkt var over 1,5 millioner arbeidstakere med innskuddspensjon.

Figur 2. Antall medlemmer i innskuddsordninger med tilknyttede risikodekninger ved utgangen av 2021. Kilde: Finans Norge

Hybridpensjon og ytelsespensjon

I hybridpensjon vil pensjonskapitalen tilfalle andre med hybridpensjon som såkalt dødelighetsarv og dermed bidra til litt høyere alderspensjon for dem som overlever. I ytelsespensjon vil dette føre til lavere premie for arbeidsgiver.

Dersom de etterlatte skal få noe fra slike ordninger, må det være tilknyttet etterlattepensjoner til ordningen. Disse kan utformes på samme måte som i innskuddspensjon.

Privat sparing (IPA, IPS m.m.)

I de private pensjonsordningene som du kan spare i med egne skatteregler i dag, skal pensjonskapitalen håndteres akkurat som i innskuddspensjon, det vil si at dine etterlatte får pensjonskapitalen, og etter samme utbetalingsregler som i innskuddspensjon.

Det er ikke lov til å tilknytte etterlattepensjoner til disse ordningene.

Du kan også ha pensjonsordninger fra tidligere, som IPA, gammel IPS og lignende. I disse har det vært mulig å tilknytte etterlattedekninger.

Noter

1. Folketrygdens grunnbeløp, p.t. kr 111 477.

2. Innskuddspensjonsloven er ikke helt klar på alle utbetalingsreglene. Det tas derfor forbehold om at enkelte forsikringsselskap kan ha tolket loven annerledes eller praktiserer regelverket noe annerledes.

3. Registrert partner har samme rettighet som ektefelle.

4. Dette følger av brev fra Finansdepartementet til Finansnæringens Hovedorganisasjon av 8.7.2002 og følger ekteskapslovens regler.