Finanspolitikkens rolle (R)

Med noen kommentarer til statsbudsjettet for 2023

Sammendrag

I denne artikkelen skal vi se nærmere på statsbudsjettets rolle. I budsjettet for 2023 vektlegges kortsiktige svingninger og inflasjon. Med bakgrunn i teori knyttet til skillet mellom kort og lang sikt, samt den tradisjonelle arbeidsfordelingen mellom rente- og finanspolitikk, skal vi diskutere denne vektleggingen. Vi ser både på hva som skiller kort og lang sikt, og hvordan finanspolitikken kan spille en rolle ved ulike tidshorisonter. Spesielt skal vi diskutere hvilke muligheter finanspolitikken har for å bidra til å stabilisere konjunkturer og stimulere økonomisk vekst. Vi avslutter med en sammenligning av finanspolitikk og pengepolitikk.

1. Finanspolitikkens målsettinger

Finanspolitikk dreier seg om statens inntekter og utgifter, og ikke minst differansen mellom disse, som er budsjettbalansen. Inntekts- og utgiftspostene til staten spesifiseres i statsbudsjettet som Regjeringen legger fram hver høst. Dette budsjettet gjelder for det kommende året, og det må godkjennes av Stortinget i desember.

Joachim Thøgersen er dosent ved Handelshøyskolen ved Universitetet i Sørøst-Norge. Thøgersen er utdannet siviløkonom fra UiA, cand.oecon. fra NHH, og PhD i samfunnsøkonomi fra UiO.

Umiddelbart forstår vi at hensikten med statsbudsjettet er å trekke inn penger for å finansiere offentlige utgifter. Pengene trekkes hovedsakelig inn via skatter og avgifter, til utgifter som bygging av vei, skoler, sykehus, lønn til offentlig ansatte, overføringer og så videre.

Generelt har finanspolitikken imidlertid flere målsettinger: effektiv bruk av samfunnets ressurser, langsiktig balanse i offentlige finanser, omfordeling av inntekt, bærekraftig vekst, stabil økonomisk utvikling på kort og lang sikt. I strategien for den økonomiske politikken fra 2001 skilles det mellom to hovedmål for finanspolitikken, et langsiktig og et kortsiktig. Det langsiktige målet handler om incentiver og institusjoner som sørger for stabil økonomisk vekst, og en innfasing av oljeinntekter over tid for å gradvis øke konsummulighetene. Det kortsiktige målet handler om å være et supplement til den økonomiske politikken i stabiliseringen av den kortsiktige aktiviteten i landet.

I framleggelsen av statsbudsjettet er det sentralt at begge disse målsettingene gjøres rede for – både bakgrunn og implementering.

2. De økonomiske utfordringene de siste årene

Covid-19 førte norsk økonomi inn i en nedgangskonjunktur med et bunnpunkt i veksten rundt mai 2020. Bruttonasjonalproduktet (BNP) falt da med 8,1 prosent. Etter dette bunnpunktet vokste BNP fram mot september 2020, før det igjen falt fram til april 2021 (Nasjonalregnskap 2021). Deretter har veksten tatt seg gradvis opp. Ved inngangen til 2023 har norsk økonomi et høyt aktivitetsnivå, og nivået på BNP per innbygger ligger over nivået fra før pandemien. Sysselsettingen har økt sterkt, og arbeidsledigheten de første månedene i 2023 lå på rundt 3,5 prosent.

Samtidig som norsk økonomi går godt, er det stor usikkerhet internasjonalt. Krigen i Ukraina har bidratt til høy vekst i internasjonale energipriser og global inflasjon. Flere venter derfor en internasjonal lavkonjunktur. Det er usikkert i hvilken grad dette kan ramme Norge. I tillegg til den positive utviklingen i norsk økonomi er Norge tilbyder av energi, noe som innebærer at de høye energiprisene gir en stor strøm av penger til det norske oljefondet.

Som nevnt vokser den globale inflasjonen. Norge er intet unntak. Inflasjonen i Norge ligger på 6,3 prosent, målt ved konsumprisindeksen (KPI) over de siste tolv måneder. Ser vi på det som kalles kjerneinflasjonen, har denne over samme tidsperiode vært på 5,9 prosent. Dette er betydelig over inflasjonsmålet på 2 prosent.

3. Responsen fra den økonomiske politikken

Høy aktivitet og høy inflasjon har ført til en merkbar respons i både finanspolitikken og pengepolitikken. Pengepolitikkens viktigste virkemiddel, styringsrenta, var på 0 prosent ved inngangen til september 2021, men etter flere hevinger var den på 3 prosent allerede i mars 2023.

Finanspolitikken brukes også aktivt for å stramme inn økonomien. I statsbudsjettet for 2023 legges det opp til mindre bruk av oljepenger enn før, og skattetrykket øker. Oljepengebruken er planlagt til 2,5 prosent, som er godt under handlingsregelen på 3 prosent. For 2021 og 2022 lå oljepengebruken på henholdsvis 3,2 og 2,6 prosent.

Inntektene på statsbudsjettet skal øke med 207,4 milliarder, der cirka 130 av milliardene trekkes inn via økt skatt på inntekt, formue og arbeidsgiveravgift. Dette vil isolert redusere aktiviteten i økonomien. På den annen side øker også de offentlige utgiftene med cirka 164 milliarder. Dette stimulerer aktiviteten. Den samlede effekten av budsjettet på økonomien kan måles med budsjettimpulsen. Denne viser endringen i oljepengebruken som andel av verdiskapingen. I statsbudsjettet for 2023 er denne beregnet til −0,6 prosentenheter. Det vil si at budsjettet forsiktig demper aktiviteten i økonomien.

4. Kort og lang sikt – utnytte eller utvide produksjonsmulighetene

Formålet med den økonomiske politikken som er skissert over, er å sørge for god ressursutnyttelse, uten at ressursene brukes på et nivå som ikke er bærekraftig. Går det dårlig med økonomien, kan politikken stimulere for å bedre utnyttelsen, og i gode perioder kan politikken bremse farten om kapasitetsutnyttelsen blir høyere enn det man mener er forenelig med en langsiktig opprettholdbar bruk av ressursene. Denne måten å tenke på faller inn under tradisjonell konjunkturpolitikk eller stabiliseringspolitikk.

Konjunkturpolitikken er knyttet til kortsiktige svingninger og skal jevne ut midlertidige svingninger i økonomien. Men som vi så over, har finanspolitikken også et langsiktig perspektiv, der hensikten er å legge til rette for økonomisk vekst. Med andre ord kan vi si at mens konjunkturpolitikken vektlegger å utnytte kapasiteten, vil den langsiktige økonomiske politikken ha som mål å utvide kapasiteten.

5. Produksjonsmulighetskurven på kort sikt

I økonomifaget kan forskjellen mellom å utnytte produksjonskapasiteten og å utvide kapasiteten illustreres med den såkalte produksjonsmulighetskurven (Andreassen et al., 2020). Denne kurven skal, som navnet sier, fortelle noe om produksjonsmulighetene i økonomien. Kurven bygger på en sentral antagelse: På kort sikt er det begrenset hvor mye et land kan produsere. Det finnes med andre ord en ressursbeskrankning som sier at på kort sikt har vi en begrenset mengde med ressurser. Om vi tenker oss arbeidskraft og realkapital som to viktige ressurser, finnes disse i gitte mengder. I Norge har vi en begrenset mengde folk i jobb, og vi har en begrenset mengde med utstyr som bygninger, maskiner og annet som inngår i en produksjonsprosess. Begrensningene i tilgangen på ressurser utgjør en beskrankning som vi må forholde oss til, på samme måte som en budsjettbetingelse for individer, husholdninger eller idrettslag.

Dette innebærer at dersom ressursene utnyttes maksimalt, kan vi ikke øke produksjonen av en vare uten å redusere produksjonen av en annen. Ønsker vi flere eller bedre veier, kan vi ikke samtidig bygge flere skoler med disse ressursene. Som følge av dette må produksjonsmulighetskurven være fallende, som i figur 1 nedenfor.

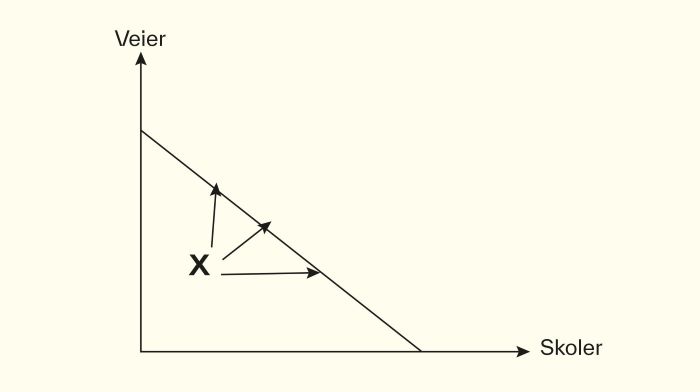

Figur 1. Produksjonsmulighetskurven.

I figuren vil tilpasningene på selve kurven være de som utnytter ressursene maksimalt. Er økonomien innenfor kurven, for eksempel i punkt X, utnyttes ikke ressursene optimalt. Altså er økonomien i en nedgangsperiode. Det betyr at vi enten kan produsere mer av ett av godene uten å produsere mindre av det andre, eller vi kan produsere mer av begge godene. Den loddrette pilen fra X viser økt utbygging av veier uten færre skoler, den vannrette pilen viser økt produksjon av skoler uten mindre utbygging av veier, og den skrå pilen viser økt produksjon av begge godene.

I en økonomisk nedgangsperiode er økonomien innenfor produksjonsmulighetskurven. Dette kan skyldes en økonomisk krise, som finanskrisen 2008, eller en pandemi som svekker den økonomiske aktiviteten. Økonomien er da i en lavkonjunktur og produserer mindre enn sitt potensial. Ettersom det i en lavkonjunktur er lav utnyttelse av eksisterende produksjonskapasitet, vil det i en slik fase være relevant å stimulere til økt ressursutnyttelse. Det kan gjøres ved å øke etterspørselen etter ulike varer og tjenester i samfunnet. Det vil trekke økonomien fra punktet X og utover mot produksjonsmulighetskurven. Det handler altså om å få til en bedre utnyttelse av ressursene enn vi allerede har. Få de arbeidsledige i jobb, lokaler og bygninger i bruk, og bedriftene til å kjøpe utstyr.

På lang sikt er det som nevnt en større utfordring å øke eller utvide produksjonskapasiteten. Men hva er det egentlig som skiller kort og lang sikt når det gjelder å forstå den økonomiske utviklingen?

6. Fra kort til lang sikt

På kort sikt vil sjokk skape konjunktursvingninger. Slike sjokk skaper ubalanse i markedene og setter i gang prisjusteringer som over tid vil korrigere for disse ubalansene. Tenk deg et positivt etterspørselssjokk som gjør at etterspørselen overstiger tilbudet. Når etterspørselen er større enn tilbudet, har vi en ubalanse. Siden bedriftens produkter har blitt mer populære, vil de naturlig nok ønske å få ut denne gevinsten. Om produksjonskapasiteten er fullt utnyttet, kan bedriftene få ut gevinsten ved å øke prisene sine. Høyere priser demper etterspørselen, slik at balansen i markedet gjenopprettes.

Når alle slike kortsiktige ubalanser er korrigert for, vil økonomien bevege seg over i det vi kaller en langsiktig likevekt (Mork, 2004). Men vil det ikke skje nye sjokk eller endringer i den økonomiske politikken som stadig forstyrrer økonomien og skaper nye ubalanser? Jo, mest sannsynlig. Men disse sjokkene vil igjen være midlertidige før økonomien igjen trekkes mot sitt potensial. For å forstå endringer i økonomiens potensielle produksjon er det derfor hensiktsmessig å se bort fra disse sjokkene. På den måten kan man studere de langsiktige kreftene som bestemmer økonomiens produksjonskapasitet og muligheten for å utvide denne kapasiteten.

7. Produksjonsmulighetskurven på lang sikt og økonomisk vekst

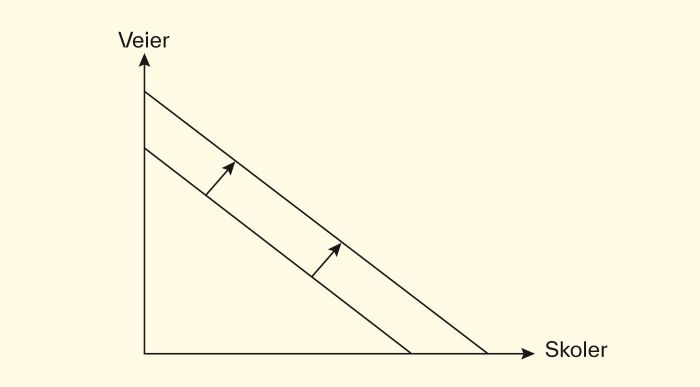

Når vi tegnet produksjonsmulighetskurven over, antok vi at ressursene ligger fast, slik at produksjonskapasiteten ligger fast. Over tid vil det imidlertid være mulig å øke ressursbeholdningen eller komme fram til nye produksjonsmetoder som gjør at kapasiteten øker. Økt produksjonskapasitet vil flytte kurven til høyre. Det er dette vi mener med å utvide produksjonskapasiteten – altså å bedre landets evne til å produsere.

Det er da mulig å øke produksjonen av én av varene uten å redusere produksjonen av den andre. Eventuelt at produksjonen av begge varene øker. Dette kan illustreres som i figur 2 nedenfor.

Figur 2. Skift i produksjonsmulighetskurven på lang sikt.

Ved et slikt skift i produksjonsmulighetskurven vil handlingsrommet øke. Slike skift er imidlertid tidkrevende, og det er ofte vanskelig å si hva som skaper langvarige skift og en opprettholdbar økning i produksjonskapasiteten.

Økt produksjonskapasitet forbindes med det vi kaller økonomisk vekst. Gjennom årene har det vært mye forskning på dette området, og man har kommet fram til at det er flere faktorer som er viktige, og at disse faktorene kan spille ulike roller i ulike land (Jones & Dietrich, 2013). Vi skal her bare kort oppsummere noen av de faktorene som har fått mest oppmerksomhet.

Tilgangen på ressurser er sentralt. Noen land har mye arbeidskraft, mens andre land har mye realkapital eller naturressurser. Jo mer ressurser et land har, jo bedre er mulighetene for å produsere. Utover tilgangen er også utnyttelsen av ressursene viktig. For eksempel kan enkelte land ha mye av enten arbeidskraft eller naturressurser, men likevel ikke klare å utnytte disse på en effektiv måte. Dette kan skyldes at arbeidskraften har begrenset kunnskap, eller at det økonomiske systemet ikke får arbeidskraften til å jobbe i de mest produktive sektorene.

Realkapital er maskiner, bygninger og alle fysiske objekter som er produsert for å bidra i annen produksjon. Oppbygging av denne typen kapital krever at det gjøres såkalte realinvesteringer. For å skape rom for investeringene må det spares. Poenget her er da at land med høy sparerate vil vokse raskere enn land med lav sparerate.

Kunnskap eller humankapital er en ressurs som stadig får mer oppmerksomhet i vekstforskningen. Kunnskap gjør både at teknologi og avanserte produksjonsmetoder kan tas i bruk, og at nye teknologier eller ideer raskere kan produseres. Dette bidrar i seg selv til høyere potensiell produksjon.

Til slutt vil jeg også nevne at listen over hva som påvirker den langsiktige veksten, er enorm. Utover forholdene diskutert over kan følgende nevnes: kvaliteten på det politiske systemet, handel mellom land, kultur, historiske forhold, generelt utdanningsnivå, infrastruktur, grad av konkurranse, og helse. Alt dette er forhold som vi i første rekke tenker at påvirker det samlede tilbudet i økonomien. Det er med andre ord tilbudssiden som står i fokus her.

8. Finanspolitikk på kort og lang sikt

Finanspolitikken kan påvirke både de kortsiktige konjunkturene og den langsiktige veksten. Vi starter med å se på kort sikt. Anta at det skjer et negativt sjokk. Dette kan for eksempel være krigen i Ukraina. En slik hendelse skaper pessimisme som igjen kan gjøre at folk sparer mer og handler mindre, og at bedriftene investerer mindre på grunn av økt usikkerhet. Dette fallet i etterspørselen i privat sektor kan motsvares av en økning i offentlig etterspørsel. Ved å øke offentlige utgifter gjennom økte bevilgninger eller utbygging av nye skoler og annet, vil finanspolitikken stimulere aktiviteten. Dette kan berge økonomien ut av en lavkonjunktur.

Noe av økningen skyldes økt aktivitet i økonomien, men en betydelig andel skyldes økte skatterater. Argumentet for denne stramme budsjettpolitikken er i stor grad høy inflasjon.

Ved en høykonjunktur kan aktiviteten dempes ved å redusere offentlige utgifter. Skattepolitikken har også vært et verktøy i konjunkturpolitikken. Ved å øke skattene dempes privat realinntekt, og privat konsum går ned. Som beskrevet over brukes dette virkemiddelet aktivt i statsbudsjettet for 2023, ved at skatteinntektene øker med cirka 130 milliarder. Noe av økningen skyldes økt aktivitet i økonomien, men en betydelig andel skyldes økte skatterater. Argumentet for denne stramme budsjettpolitikken er i stor grad høy inflasjon. I kapittel 1 i budsjettet nevnes høy inflasjon som et problem flere ganger. Regjeringen ser det derfor som sin jobb å få ned inflasjonen. Konjunkturer ser ut til å være mindre i fokus, selv om dagens høye aktivitet taler for en kontraktiv finanspolitikk.

På lang sikt har finanspolitikken en annen rolle. Dette er relatert til strukturpolitikk eller vekstpolitikk. Og for Norges del er den også knyttet til en disiplinert bruk av oljepenger. Med hensyn til strukturpolitikk tenker vi på forhold som at skattesystemet på lang sikt vil påvirke folks incentiver til å arbeide og spare samt bedriftenes incentiver til å investere. Under strukturpolitikken ligger også hvordan offentlig produksjon kan bidra til et mer effektivt samfunn, gjennom for eksempel utbygging av infrastruktur og subsidiering av goder som vi som samfunn ønsker oss, men som privat sektor ikke finner det lønnsomt å levere.

Et annet viktig vekstfremmende bidrag fra finanspolitikken er stabile skatterater. I et fundamentalt arbeid av Barro (1979) viser han at for å minimere effektivitetstap som følge av skattlegging, må skatteratene være stabile over tid. Stabile skattesatser gir mer forutsigbare rammebetingelser. Da vil vi redusere muligheten for feilallokering av ressurser via vridninger i konsum og investeringer. Konkret vil for eksempel lav og stabil skatt på kapitalinntekt stimulere til vekst.

Vi ser at finanspolitikken har betydning for den økonomiske utviklingen både på kort og lang sikt. Spørsmålet er imidlertid om den er like egnet for begge deler.

9. Utfordringer med finanspolitikken til konjunkturstyring

I forrige avsnitt beskrev vi hvordan økte offentlige utgifter kan berge økonomien ut av en lavkonjunktur. Dette er imidlertid vanskeligere enn man skulle tro. Den offentlige etterspørselen kan jo rette seg mot andre goder enn den private etterspørselen gjør. Tenk deg at fallet i privat etterspørsel skyldes mindre eksport på grunn av sviktende internasjonale konjunkturer. Dersom dette fallet skal dekkes opp med offentlig etterspørsel, vil etterspørselen komme et annet sted enn i norsk eksportindustri. Eksempelvis kan de sviktende internasjonale konjunkturene redusere etterspørselen etter industriarbeidere i eksportsektoren, mens økningen i offentlig forbruk kan komme i form av flere ansatte i offentlig byråkrati. Dette vil neppe redde de arbeidsledige industriarbeiderne, som gjerne har en annen kompetanse enn den som trengs på et offentlig kontor. Det kan derfor være at selv om ledigheten totalt ikke stiger, vil vi få en strukturendring ved at én bransje bygges ned og en annen opp, og dermed arbeidsledighet i en del av økonomien.

Det er svært usikkert om faren for høy inflasjon er så stor de neste par årene at det trengs hjelp fra finanspolitikken. Spesielt ikke med tiltak som er krevende å reversere.

Videre virker dette som en uheldig politikk fordi nedgangskonjunkturen er midlertidig, mens tiltaket er langvarig. Når konjunkturene snur, vil man ikke si opp byråkratene som har blitt tilsatt på offentlige kontorer.

Det er også andre problemer i forbindelse med finanspolitikken som konjunkturstabiliserende virkemiddel.

Ett slikt forhold er knyttet til timing og dosering. Fra det oppstår en lavkonjunktur til man vet at det er en lavkonjunktur, går det litt tid. Det går også litt tid før politikerne bestemmer seg for hvordan de skal respondere på dette. Så går det litt tid før beslutningen blir gjennomført og implementert. Endelig går det ytterligere litt tid før endringen får effekter på økonomien. Innen politikken har betydning, kan konjunktursituasjonen ha snudd. Politikken kan risikere å bli medsyklisk i stedet for motsyklisk.

Videre er det en utfordring knyttet til dosering, det vil si hvor sterke tiltak som skal iverksettes. Ettersom det er vanskelig å vite hvor dyp en resesjon blir, er det vanskelig å vite hvor mye man skal øke de offentlige utgiftene eller redusere skattetrykket. Tilsvarende ved en oppgangskonjunktur. Usikkerheten her knytter seg altså til både hvor dyp en resesjon blir, og hvor sterk motkonjunkturpolitikken skal være. Det er usikkerhet knyttet til både diagnose og effekten av medisinen.

Det er flere faktorer som tyder på at finanspolitikken under pandemien innebar for sterke stimulanser – at situasjonen ble feildømt og tiltakspakkene for rause og langvarige, ettersom man raskt gikk over i en høykonjunktur med prispress. Skulle økonomien nå gå over i en nedgangsperiode, slik enkelte venter, vil dagens stramme finanspolitikk virke medsyklisk.

En siste utfordring er knyttet til den langsiktige balansen i finanspolitikken. Tenk deg at statsbudsjettet i utgangspunktet er i balanse, verken underskudd eller overskudd. På grunn av en forventet nedgangsperiode økes de offentlige utgiftene. Dette vil gi et underskudd på statsbudsjettet. Eksempelvis skal det brukes mer på å ansette lærere i skolen. Tenk deg videre at underskuddet finansieres med lån i utlandet. Dette må senere betales tilbake med renter. Det vil si at budsjettet senere må strammes inn. Det vil være naturlig å gjøre dette når konjunkturen har snudd til en oppgangskonjunktur. I praksis viser det seg imidlertid vanskeligere å stramme inn enn å øke utgiftene. Det virker ikke spesielt heldig å si opp de lærerne som ble ansatt i nedgangsperioden. En reversering er vanskelig. Man ser dermed at man har brukt et langsiktig virkemiddel på et kortsiktig problem. Så for å snu budsjettsituasjonen må man redusere de offentlige utgiftene et annet sted eller øke skattetrykket.

En beslektet utfordring har å gjøre med bruk av underskuddsbudsjettering ved økonomiske kriser. Tenk deg igjen at man forsøker med økte offentlige utgifter finansiert av utenlandske lån for å komme seg ut av en krise. Men dersom krisen viser seg å vare i noen år, kan de landene som har gitt lån, kreve høyere risikokompensasjon i form av høyere rente. Da vil landet kunne havne i en enda verre situasjon, hvor det blir enda mer krevende å komme seg ut av krisen. Underskuddsbudsjettering kan derfor forverre situasjonen, om ikke tiltakene virker relativt raskt.

Betyr disse utfordringene at finanspolitikken ikke bør brukes til kortsiktig stabilisering i det hele tatt? Vi skal se nærmere på dette og samspillet med pengepolitikken i neste avsnitt.

10. Finanspolitikken og samspillet med pengepolitikken

Som følge av utfordringene med finanspolitikken når det gjelder konjunkturstabilisering, kan man spørre seg om den er et egnet virkemiddel. Sammenligner vi med pengepolitikken, har denne noen klare fordeler. Rentesettingen foregår i en komité for pengepolitikk og finansiell stabilitet i Norges Bank. Med styringsrenten som viktigste virkemiddel har sentralbanken ansvar for å opprettholde en lav og stabil inflasjon. Inflasjonsmålet i Norge er imidlertid fleksibelt, det vil si at sentralbanken også skal vektlegge konjunkturer og sysselsetting.

En fordel med pengepolitikken er at den styres av enklere prosesser enn finanspolitikken. Mens budsjettprosessen kan være tung og innebære mange involverte parter eller politiske partier som skal bli enige, er rentefastsettelsen styrt av en komité på fem personer. Disse fem personene er ikke avhengige av stemmer og popularitet på samme måte som et politisk parti. De er derimot løsrevet fra politiske prosesser ved at ansvaret for utøvelsen av pengepolitikken er lagt til sentralbanken.

En annen fordel er at rentejusteringene kan skje oftere. Komiteen har vanligvis åtte rentemøter i løpet av et år. Til sammenligning legges statsbudsjettet fram hver høst, med en revidert versjon hver vår, det vil si hovedsakelig to muligheter per år til å utøve finanspolitikk.

En tredje fordel er at en endring i styringsrenten lettere kan reverseres. Dersom økonomien er på vei inn i en lavkonjunktur, kan renten settes ned for å stimulere aktiviteten. Når konjunkturene snur, kan renten like lett økes igjen. Og dersom det viser seg at lavkonjunkturen ikke ble så dyp eller langvarig som først anslått, vil renten raskt kunne sette opp igjen. På den måten reduserer man sannsynligheten for at politikken blir medsyklisk.

Med bakgrunn i slike argumenter er fordelingen mellom finanspolitikk og pengepolitikk at pengepolitikken skal være det såkalte førstelinjeforsvaret. Ved konjunktursvingninger skal derfor rentesettingen være det virkemiddelet som hovedsakelig forsøker å jevne ut ubalanser, mens finanspolitikken skal støtte dette formålet, men først og fremst vektlegge de langsiktige linjene.

I statsbudsjettet for 2023 er denne arbeidsfordelingen uklar. Her kan det virke som den kortsiktige utviklingen er mer i fokus, og en rekke av endringene som er gjort, er gjort med bakgrunn i kortsiktige argumenter, til tross for at de har langsiktige effekter. Det legges dessuten stor vekt på inflasjon i budsjettet. Det kan derfor virke som finanspolitikken ser det som sin rolle å motvirke inflasjon, noe som tradisjonelt og med faglige begrunnelser hovedsakelig skal korrigeres med pengepolitikken.

I strategien for den økonomiske politikken fra 2001 heter det seg også at det kortsiktige bidraget fra finanspolitikken skal komme fra det som kalles automatisk stabilisering. Det innebærer at finanspolitikken har innebygde mekanismer som jevner ut konjunktursvingninger uten at politikerne aktivt må endre utgifter eller inntekter på statsbudsjettet. For eksempel vil det progressive skattesystemet gjøre at dersom inntekten blant innbyggerne øker, vil de automatisk også skattes mer, slik at konsummulighetene reduseres. Arbeidsledighetstrygd er et annet eksempel. Ved svekkede konjunkturer og økt arbeidsledighet vil arbeidsledighetstrygden gjøre at privat konsum likevel kan holdes oppe. Samspillet mellom finans- og pengepolitikken kan derfor oppsummeres med at pengepolitikken skal være førstelinjeforsvaret og støttes av finanspolitikken gjennom automatisk stabilisering.

11. Avslutning

I statsbudsjettet for 2023 vektlegges i stor grad budsjettets effekt på inflasjonen, og at budsjettet må strammes til for å unngå at inflasjonen kommer ut av kontroll. Det er to uheldige sider ved denne vektleggingen.

For det første blir oppmerksomheten i stor grad da trukket mot kortsiktige effekter av finanspolitikken, selv om flere av de ekspansive tiltakene har en mer langsiktig karakter. Budsjettet burde heller fokusert på de langsiktige konsekvensene, på for eksempel incentiver i arbeidsmarkedet, økonomisk vekst og fordeling mellom generasjoner (Harding & Mogstad, 2022).

For det andre kan vektleggingen av inflasjon gjøre at pengepolitikkens rolle blir usikker. Som vi har sett over, skal pengepolitikken være førstelinjeforsvaret. Det er svært usikkert om faren for høy inflasjon er så stor de neste par årene at det trengs hjelp fra finanspolitikken. Spesielt ikke med tiltak som er krevende å reversere.

Referanser

Andreassen, V., Bredesen, I. & Thøgersen, J. (2020). Innføring i mikroøkonomi. Cappelen Damm Akademisk.

Barro, R. J. (1979). On the determination of the public debt. Journal of Political Economy, 87(5), 940–971.

Harding, T. & Mogstad M. (2022). Fakta og fiksjon om statsbudsjettet 2023. Samfunnsøkonomen, 5, 28–33.

Jones, C. I. & Dietrich, V. (2013). Introduction to economic growth. W. W. Norton & Company.

Mork, K. A. (2004). Makroøkonomi. Cappelen Damm Akademisk.

Nasjonalregnskap (2021). Statistisk sentralbyrå.