Nyutdannede går ofte en variert jobbkarriere i møte – hva da med pensjonen?

Som ung og nyutdannet vil du stå overfor et hav av muligheter når det gjelder jobb. Det er høyst sannsynlig at du kommer til å bytte jobb mange ganger før du blir pensjonist. Kanskje kommer du også til å jobbe som selvstendig næringsdrivende i perioder. Karrieren vil påvirke pensjonen din.

FOR TIDLIG? Som nyutdannet er kanskje ikke alderspensjon det første du tenker på. Allikevel opparbeider du deg pensjon fra første jobb.

Foto: Priscilla Du Preez, Unsplash

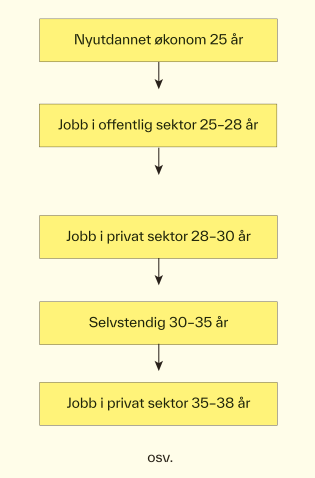

Figur 1. Mulig karriereløp.

I Magma 3/22 skrev vi om hvordan du som ung arbeidstaker kan sikre deg en god pensjon.

Som nyutdannet har du gjerne et karriereløp foran deg der du vil være innom mange forskjellige arbeidsgivere før du blir pensjonist. Du kan ha arbeidsoppdrag for ulike arbeidsgivere i Norge, i utlandet eller for utenlandsk arbeidsgiver, og du kan jobbe for deg selv.

Hvor vil pensjonen din komme fra?

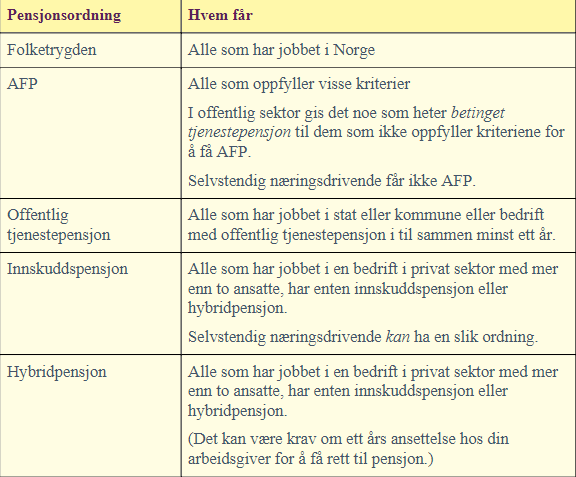

Når du har vært i arbeid i Norge, vil du kunne få alderspensjon fra én til fem ulike ordninger1. Vi ser da bort fra egen sparing til pensjon. Hva som skal til for å få noe fra de ulike ordningene, er nærmere beskrevet i tabell 1.

Tabell 1

Dette betyr at du vil kunne få utbetaling av pensjon fra forskjellige steder.

Sissel Rødevand er utdannet aktuar og er partner i Actecan AS. Hun har erfaring fra forsikringsbransjen tilbake til 1988 og har deltatt i en rekke utvalg knyttet til utformingen av pensjonssystemet. Hun har bred erfaring med både utredninger og analyser innenfor pensjon, spesielt innnefor privat tjenestepensjon.

Foto: Ronja Sagstuen Larsen

Fredrik Haugen er utdannet samfunnsøkonom og er partner i Actecan AS. Han har erfaring fra forsikringsbransjen og offentlige myndigheter siden 2000. Fredrik har bred erfaring med pensjonsutredninger og -analyser, spesielt knyttet til pensjonsordninger for offentlig ansatte og utredninger for det offentlige.

Foto: Ronja Sagstuen LarsenOffentlig tjenestepensjon utbetales kun fra siste arbeidsgivers pensjonsordning. Folketrygd, privat AFP og pensjon fra Statens pensjonskasse utbetales av NAV. Innskuddspensjon fra forskjellige arbeidsgivere eller fra deg selv som selvstendig næringsdrivende vil som regel være slått sammen i en egen pensjonskonto, og du vil få utbetalt all innskuddspensjon fra samme pensjonsleverandør. Dersom du ikke har slått sammen forskjellige innskuddspensjoner, vil du kunne få utbetaling fra flere pensjonsleverandører. Hybridpensjon forventes å få regler om sammenslåing tilsvarende som innskuddspensjon.

Det finnes heller ikke noe nettsted som kan gi deg en total oversikt over hva du vil få i pensjon. Dette skyldes blant annet at det ikke er registrert noe sted om du har krav på privat AFP (og det er uansett ikke klart før du blir eldre), og det er uklart hvordan regelverket vil bli når det gjelder offentlig AFP.

Pensjonsordningene er regulert via lover og tariffavtaler. Innskuddspensjon og hybridpensjon har et krav om minimumsinnskudd, men her kan bedriftene velge innskuddssatser fritt opp til et maksimum. Dette betyr at det ikke er gitt hvor mye som blir spart til pensjon for deg i disse pensjonsordningene, det kommer an på hvilken avtale arbeidsgiver har om pensjonssparing, eventuelt er det avhengig av tariffavtale.

Du vil kunne få utbetaling av pensjon fra en til fem ulike ordninger.

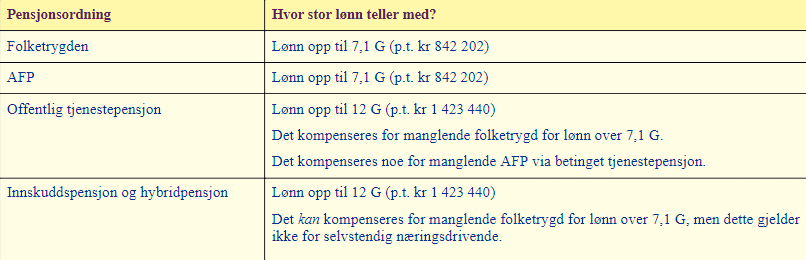

Hvor stor lønn teller med ved beregning av pensjon?

Pensjonsordningene har forskjellige regler for hvor mye av lønnen som er pensjonsgivende, og om det kompenseres for manglende opptjening i folketrygd og AFP. At det kompenseres for manglende folketrygd, betyr at opptjening av pensjon for lønn over 7,1 G er høyere enn for lønn under 7,1 G, siden folketrygden og AFP ikke gir opptjening for slik lønn.

I tabell 2 er det gitt en oversikt over disse reglene.

Tabell 2

Betinget tjenestepensjon som kompenserer for manglende AFP i offentlig pensjon, gir ikke like høy pensjon som AFP ville gitt.

Ingen pensjonsordninger kompenserer for manglende AFP i privat sektor.

Pensjon ved uførhet

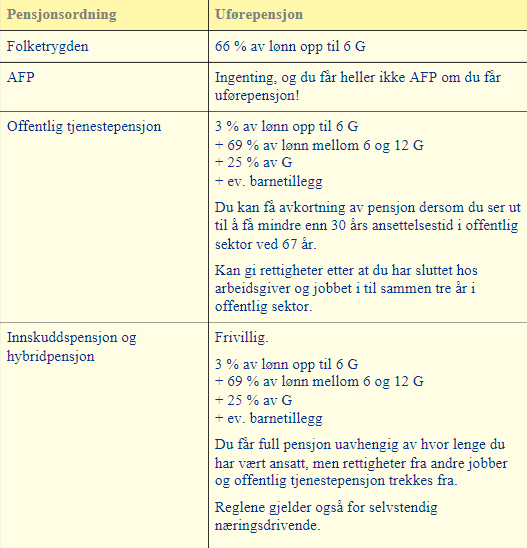

Særlig for unge vil det å bli ufør kunne gi lite i pensjon både når det gjelder uføretrygd/uførepensjon og senere alderspensjon. Som for alderspensjon kan også uførepensjon komme fra ulike kilder, noe som er vist i tabell 3. Antall mulige kilder er imidlertid noe færre enn for alderspensjon.

Folketrygden gir en bra uføretrygd for lønn opp til 6 G (p.t. kr 711 720). Blir du 100 prosent ufør, får du 66 prosent av lønn opp til dette taket (p.t. kr 469 735) fra folketrygden. Tjenestepensjonsordningene kan også gi uførepensjon. I tabell 3 er det gitt en oversikt over hva disse kan gi i uførepensjon.

Tabell 3

Rett til uføretrygd fra folketrygden er avhengig av at du blir mer enn 50 prosent ufør. I offentlig tjenestepensjon får du dekket manglende uføretrygd fra folketrygden ved så lav uføreprosent, det vil si at du får 66 prosent av lønn opp til 6 G multiplisert med uføregraden. I Innskuddspensjon og hybridpensjon må en slik løsning være avtalt spesielt, noe som ikke er særlig vanlig.

Du fortsetter å tjene opp alderspensjon selv om du blir ufør. I folketrygden stopper imidlertid denne opptjeningen ved 61 år, mens den stopper ved 67 år i offentlig tjenestepensjon, innskuddspensjon og hybridpensjon.

Noter

1. Det finnes noen unntak knyttet til om du er ansatt hos arbeidsgiver i et annet land, selv om du har hjemmekontor i Norge og betaler skatt til Norge. Disse unntakene er ikke beskrevet nærmere her.